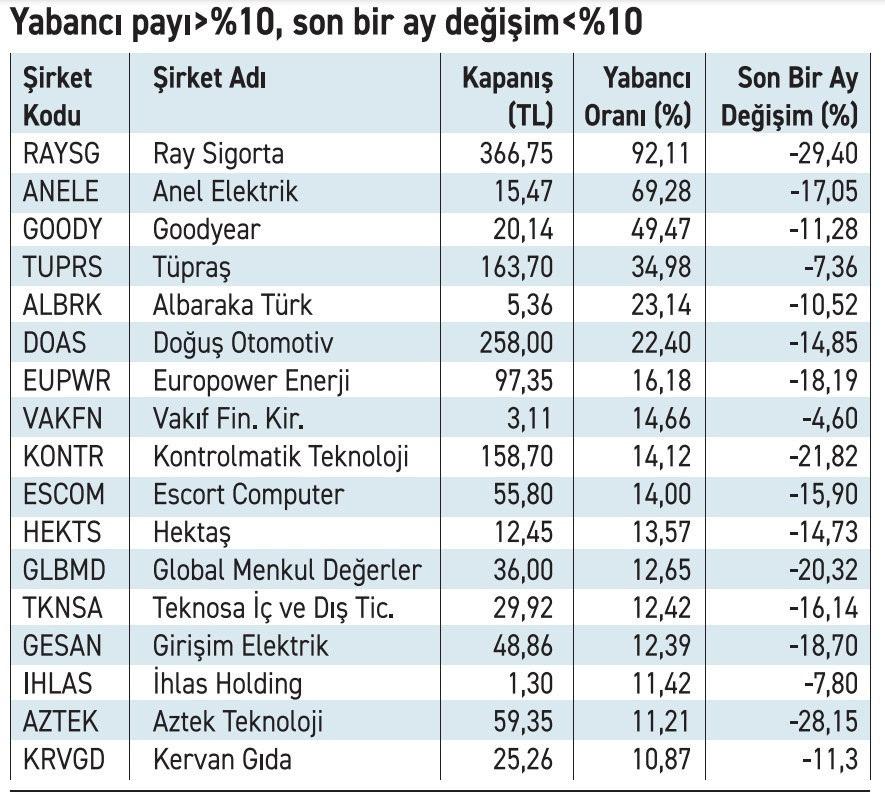

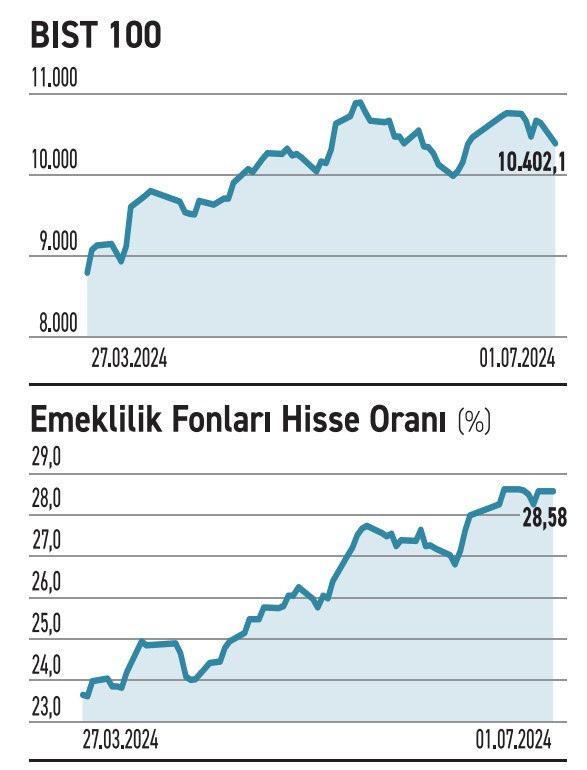

Yabancılar pay satıyor, emeklilik fonları alıyor

Uzun vadede değerlemeleri düşük bulan yerli kurumsal yatırımcı, düşüşü alım fırsatı olarak gördü. Pekala, yabancı satışı sürer mi?

Borsada bir müddettir devam eden satış baskısı Mehmet Şimşek’in “Bu pakette değil lakin tahminen bir sonraki pakette borsa çıkarlarının vergilendirilmesini çalışıyoruz.” ifadesiyle günlük kayıp yüzde 2,5’in üzerine çıktı. Satış yapanlara baktığımızda yabancı süreçlerinin yük bulduğunu görüyoruz. Yabancı çıkışı devam ediyor.

Yabancı, satarken emeklik fonları alıyor

Yabancıların satışlarını emeklilik fonları karşılıyor. Lakin bu alımlar çok güçlü gelmiyor. Endeksin gün içerisinde yüzde 2,5’in üzerinde gerilemesi de bunu teyit eder nitelikte. Satış baskısının güçlü olması endeksin gerilemesinde tesirli oldu. Düşüş tarafındaki satışların derinleşmesi beklenmemeli. Konjonktür piyasadan yana. Paylardaki kısa müddetli gerilemeler bir mühlet sonra alıcıların yine güçlenmesini sağlayacaktır. Endeks zayıf ve hacimsiz bir seyirde taban oluşturmaya çalışacaktır.

PİYASALARIN NABZI

Borsada yatırımcıların radarında hangi paylar var?

YÜKSELİŞTEKİLER

●Fenerbahçe Futbol (#FENER): 7 gündür daima yükseliyor. Son bir ayda %52,97 yükseldi.

●T.Tuborg (#TBORG): 4 gündür daima yükseliyor. Bir ayda %10,06 ve bir yılda %219 yükseldi.

●Nurol GMYO (#NUGYO): 3 gündür yükseliyor. Bir ayda %19,56 yükseldi.

●Galatasaray Sportif (#GSRAY): 3 gündür yükseliyor. Son bir ayda %14,23 yükseldi.

●Göknur Besin (#GOKNR): 3 gündür yükseliyor. Bir ayda %28,33 yükseldi.

DÜŞÜŞTEKİLER

●Agrotech Teknoloji (#AGROT): 7 gündür daima düşüyor. Son bir ayda %24,20 geriledi.

●İdealist GMYO (#IDGYO): 5 gündür daima düşüyor. Son bir ayda %12,91 geriledi.

●Bayrak Taban Sanayi (#BAYRK): 5 gündür daima düşüyor. Son bir ayda %41,13 geriledi.

●Good-Year (#GOODY): 3 gündür daima düşüyor. Son bir ayda %23,64 geriledi.

●Politeknik Metal (#POLTK): 3 gündür daima düşüyor. Son bir ayda %50,06 geriledi.

NE OLDU?

●İstanbul’da perakende fiyatlar Haziran›da %3,42 arttı.

●Seğmen Kardeşler halka arz büyüklüğü 1,05 milyar TL oldu.

●Karşılıksız çek adedi %33,2 azaldı.

●Sony Group, kripto para ünitesi ticaret platformu Amber Japan’ı satın aldı.

●Yoksulluk sonu Haziran’da 61.820 TL oldu.

NE OLACAK?

●Euro Bölgesi TÜFE (Haziran) verisi açıklanacak.

●12:00, Euro Bölgesi İşsizlik Oranı (Haziran) açıklanacak.

●16:30, Powell ve Lagarde ekonomik kıymetlendirme konuşması yapacak.

●17:00, ABD JOLTS Açık İş Sayısı (Mayıs) verisi duyurulacak.

●3 Temmuz’da enfl asyon verisi açıklanacak.

ZEYNEP’E SOR / HEDGE FONU MU, YATIRIM FONU MU?

Hedge fonu; agresif yaklaşım, yüksek getiri potansiyeli, esneklik, profesyonel idare, çeşitlendirme. Yüksek risk, yüksek idare fiyatı, likidite kısıtlamaları, sınırlama eksikliği.

Yatırım fonu; çeşitlendirme, profesyonel idare, likidite, günlük süreç yapabilme, düşük giriş manisi. İdare fiyatı, daha sonlu getiri potansiyeli, piyasa riskine bağımlılık, sınırlama.

Gelirindeki artış sürüyor. Birinci çeyrekte maliyetleri azaltmayı başardı. Ortaklar ise satış yaptı

Kontrolmatik geçen yıla nazaran azalsa da aldığı işleri paylaşmaya devam ediyor. Lakin talep azalmasını ve fiyatın düşmesini anlamlandıramıyorum. Gözden kaçırdığım nedir?/Dilek Palaoğlu

Dilek, bir şirketin gelir ve kârını artırması istek edilen bir durumdur. Firma, yeni iş alabildiği ölçüde amacını gerçekleştirir. Lakin yeni iş alımlarının ülkenin genel ekonomik gelişim ve içinde yer aldığı kesimle direkt ilişkisi olduğunu da göz arkası etmemelisin. Birtakım yıllarda alınan iş ya da siparişlerde düşüş yaşansa da kıymetli olan şirketin uzun vadede büyüme perspektifini koruyabilmesidir. Bunu da şirketin içinde yer aldığı dalın büyümesini takip ederek gözlemleyebilirsin. Kontrolmatik, güç dalındaki mühendislik hizmetleriyle öne çıkıyor.

Şirket, büyüyen gelir yapısı ile dikkat çekiyor. Geçtiğimiz yıl kârın düşmesinde maliyetlerin süratli artması tesirli olurken 2024’ün birinci çeyrek devrinde toparlandı. Gelirlerindeki artış korunurken kârın büyümesi olumlu olarak değerlendirilmeli. Bu yılın birinci çeyreğinde maliyetleri denetim altına aldığı görülüyor. Bununla birlikte payın fiyatı, şubat ayında test ettiği 314,50 TL’nin akabinde geriledi. İki büyük ortağı ise bir hissesi 170 TL’den olmak üzere 6 milyon adet hisseyi özel buyrukla sattı. Gelir ise faizsiz olarak firmaya borç verilecek. Satış yüklü piyasada alıcılar uzaklıklı duruyor.

Çelik kesimi genişliyor. Kesimin kıymetli oyuncusu bu büyümeden yararlanmasını bilecektir

Ereğli Demir Çelik ile alakalı kimi yabancı aracı kurumlar neden daima “sat” teklifinde bulunuyor. Ereğli hakkındaki beklentiniz nedir?/Gürol Yıldız

Gürol, aracı kurumlar farklı münasebetlerle paylarda alım ya da satım tavsiyesinde bulunabilir. Yatırımcılar, bilgilenme kaynaklarından biri olarak aracı kurumların raporlarından istifade etmelerinde yanlışlık yok. Lakin bu raporlarla bağlı kalınması istenen sonuçları her vakit getirmeyeceğini de göz gerisi etmemeli. Bunun ana nedeni aracı kurumların değerlendirmede bulunurken farklı münasebetlerle hareket edebilme olasılıklarıdır. Kimi vakit da piyasadaki genel yaklaşımdan kopmama telaşı da olabilmekte. Halbuki kıymetlendirme çok kolay. Bakman gereken şirketin büyüyüp büyümediğidir.

Ereğli Demir Çelik, geçtiğimiz yıl sıkıntı bir süreç geçirirken kâr etmesini bildi. Bu yılın birinci çeyreğinde ise daha güçlü bir ivme sergiledi. Satışlarında %89’luk bir artış gerçekleştirirken devir sonunda net kârını 5,6 milyar TL’ye çıkardı. Merkezi Brüksel’de bulunan Dünya Çelik Birliği (Worldsteel) datalarına nazaran mayıs ayında Türkiye’de ham çelik üretimi %11,6 artışla 3,2 milyon tona çıktı. Yılın birinci beş ayında ise toplam ölçü 15,5 milyon ton oldu. Bilgiler kesimde büyümenin sürdüğünü yönelik. Genişleyen dalda kıymetli bir aktör pozisyonundaki Ereğli’nin de büyümesi olağan görülmeli.

YATIRIM FONLARI

Yılbaşından bu yana yatırımcı sayısı en fazla artan fonlarda birebir devirde getiriler yüzde 26,09 ile yüzde 84,67 ortasında değişti. Yatırımcı sayısı artan fonlar yüklü olarak para piyasası fonları lakin bunlar içerisinde yüzde 84,67 oranındaki getiri ile İş Portföy Sürdürülebilirlik Pay fonu öne çıktı.

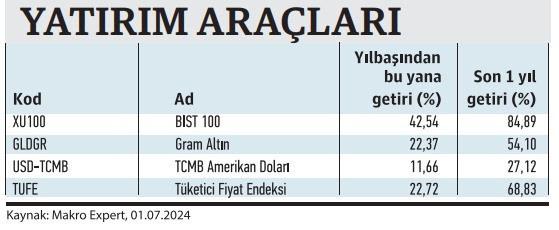

YATIRIM ARAÇLARI

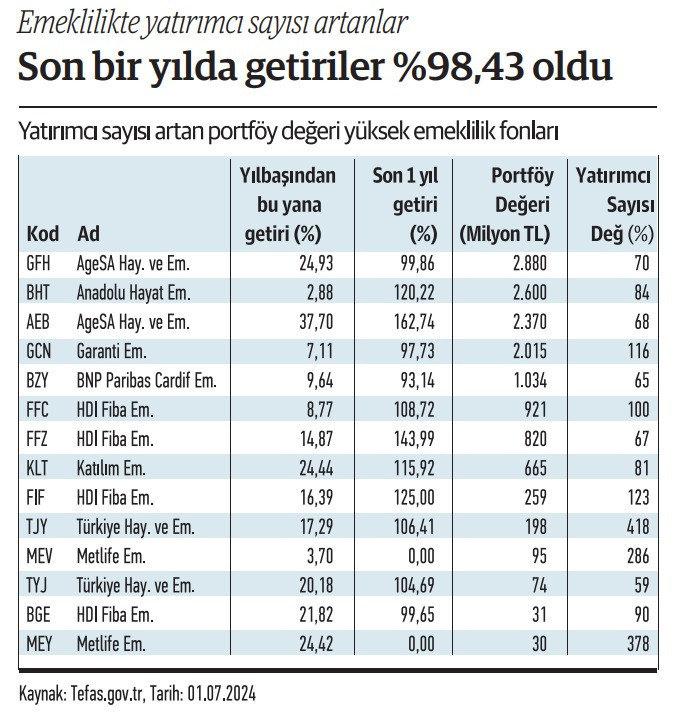

EMEKLİLİK FONLARI

Son devirde yatırımcı sayısı artan ve portföy bedeli yüksek olan emeklilik şirketleri dikkat çekiyor. İşte öne çıkan kimi fonlar ve performansları: AgeSA Hayat ve Emeklilik Sürdürülebilirlik Pay Senedi EYF (GFH). Yılbaşından bu yana %24,93 getiri sağlayan bu fon, son bir yılda %99,86 oranında yükselerek 2 milyar 880 milyon TL portföy kıymetine ulaştı. Yatırımcı sayısında %70 artış yaşandı. Anadolu Hayat Emeklilik Teknoloji Kesimi Pay Senedi EYF (BHT); yılbaşından bu yana %2,88 getiri sağlarken, son bir yılda %120,22 oranında yükseldi. Portföy pahası 2 milyar 600 milyon TL ve yatırımcı sayısında %84 artış kaydedildi.

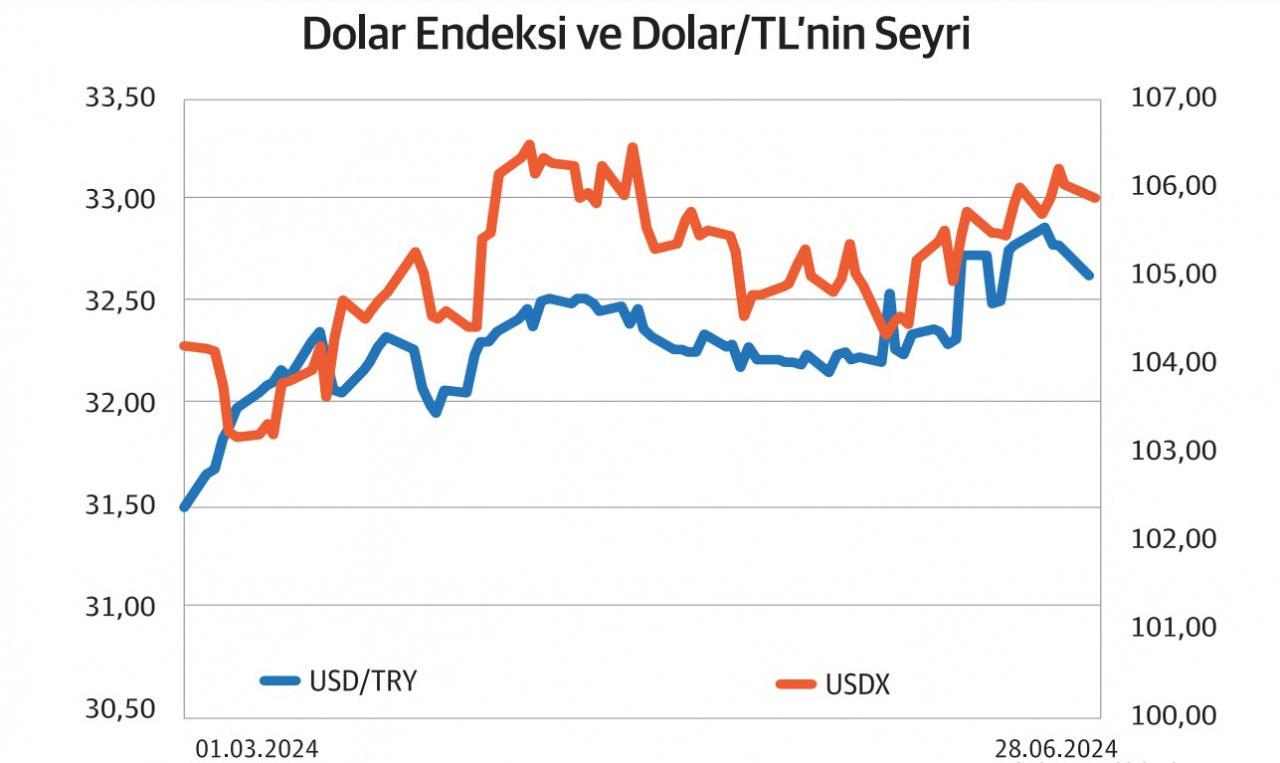

DÖVİZ PİYASASI

Dolar/TL ve DXY’nin Seyri

Dolar kuru 32,67 ve Dolar Endeksi DXY 105,62 düzeyinde bulunuyor. Dolar Endeksi yüzde 0,22 gerilemesine karşın 105’in üzerindeki seyrini koruyor. Dolar/TL ise içerisinde hareket ettiği yatay batta seyrini sürdürüyor. DXY 105’in üzerindeki seyrini korudukça Dolar/TL de 32,5’in üzerindeki seyrini koruyacaktır.

TAHVİL

Deniz Faktoring, %60,64 yıllık bileşik faizden bono ihraç etti

Deniz Faktoring, 28 Haziran 2024 günü finansman bonosu ihraç etti. Toplam meblağı 380.000.000 TL olan bononun, yıllık kolay faizi %51,50 olurken, bileşik faizi de %60,64’e denk geliyor. Tek kupon ödemeli bono 126 gün vadeli olup ödeme tarihi 1 Kasım 2024 olarak belirlendi. Kupona isabet eden faiz oranı da %17,78 olacak.

%51,50 YILLIK KOLAY FAİZ

Diğer taraftan 28 Haziran tarihli Gecelik Referans Faiz Oranı (TLREF) 52,65 düzeyinde bulunuyor. Deniz Faktoring’in çıkardığı bononun yıllık %51,50 kolay faiz oranı, TLREF’in 1,15 puan altında bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa şartlarıyla kıyaslandığında kendisi için cazip bir seçenek olarak kıymetlendirilebilir. Bono piyasada TRFDZFKK2418 ISIN kodu ile süreç görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün kıymetli ne var?

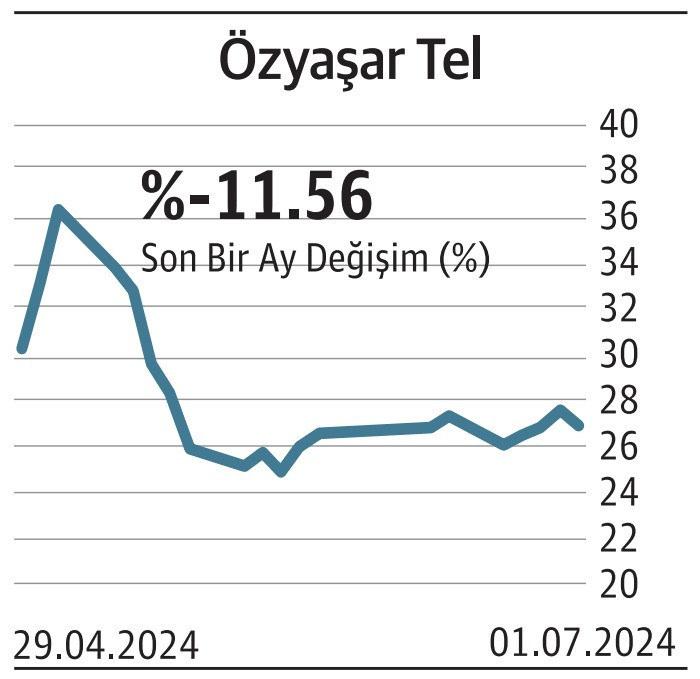

ÖZYAŞAR TEL

Avrupa’dan yüksek katma bedelli eser siparişi alıyor. Payın fiyatı ise halka arzın altında

Özyaşar Tel, Arnavutluk’ta faaliyet gösteren iştiraki CWI Albanıa üzerinden 991.000 euro meblağında sipariş aldı. Fiyat aktüel kurdan yaklaşık 34,75 milyon TL’ye denk geliyor. Şirket daha evvel de Avrupa’da faaliyet gösteren bir müşterisinden yaklaşık 933.793 euro fiyatında sipariş aldığını bildirmişti. Kelam konusu siparişin meblağı ise yaklaşık 32.950.660 TL olarak açıklandı. Her iki sipariş yüksek katma kıymetli eser kümesi içinde yer aldığı belirtildi. Teslimatlar temmuz ayı içinde gerçekleştirilecek. Geçtiğimiz mayıs ayında 28 TL’den halka açılan şirket, birinci günlerde yükselse de şimdilerde halka arz fiyatının altında süreç görüyor. Alıcı ilgisi zayıf kaldı.

MANAS ENERJİ

İGDAŞ’ın ihalesine kısmi katıldı. 19 kalemde en düzgün teklifi verdi. Gelirini daha da güçlendirmeli

Manas Güç, İGDAŞ tarafından açılan «Doğalgaz Sayacı Alımı» ihalesine kısmi teklifl e katıldı. Şirket, 32 kalemden oluşan ihalede 26 kaleme fiyat verirken bunların 19’unda en uygun teklifin sahibi oldu. Kelam konusu 19 kalemin toplam bedeli, KDV hariç 121.271.973 TL olarak açıklandı. Şirket, şimdi ihale sürecinin devam ettiğini ve ihale komite kararının beklendiği bilgisini paylaştı. Manas Enerji’nin nisan ayından bu yana aldığı işlerin toplam fiyatı ise bu yeni iş dahil 240 bin dolar ve 132,4 milyon TL. Firma bu yılın birinci çeyreğinde ise gelirini %3 gerileterek 75,45 milyon TL’ye düşürdü. Mevcut alınan işlerin 2023 yılı satışlarına oranı ise yaklaşık %51 düzeyinde bulunuyor.

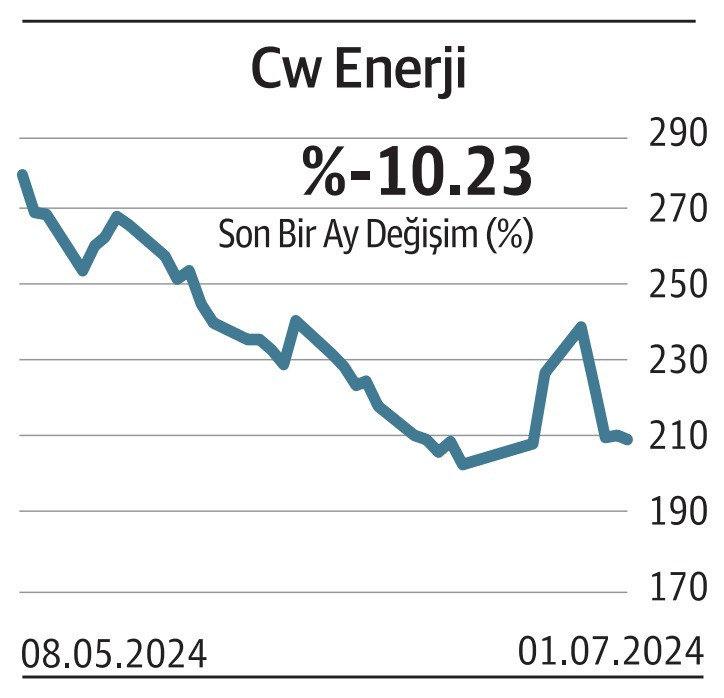

CW ENERJİ

Yeni güneş gücü santrali işi için mutabakata vardı. Haziran ayında dört yeni sipariş aldı

CW Güç, yurt içinde yerleşik bir müşterisiyle çatı tipi güneş gücü santrali heyetimi için kdv hariç 1.316.000 dolara mutabakata vardı. Mukavele meblağı şimdiki kurdan 43.219.677 TL’ye denk geliyor. Proje, yılın son çeyreğine kadar tamamlanacak. Yeni iş ilgisi bedeli, şirketin 2024 birinci çeyrek cirosuna oranı yaklaşık %2 düzeyinde bulunuyor. Bu işle birlikte haziran ayında açıklanan dört muahedenin toplam fiyatı 8.804.000 dolar oldu. Şirketin açıkladığı üç aylık mali tablolarında ise net geliri %20 azaldı ve 2,48 milyar TL’ye düştü. Devir sonunda da azalan gelir tesirini gösterirken net periyot kârı %59 düşüşle 121,97 milyon TL’ye indi.

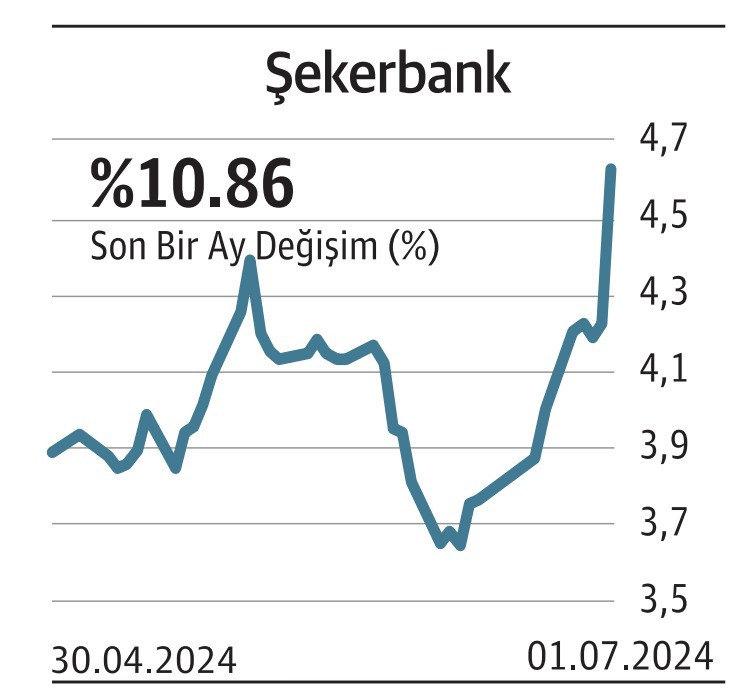

ŞEKERBANK

Bankanın iştirak yapısı değişecek. Evre için öncelikle BDDK’nın onayının alınması gerekiyor

Şekerbank’ın büyük ortaklarından SamrukKazyna Invest, sahibi olduğu ve bankanın sermayesinin %12,06’sına denk gelen hissesi İlbak Holding’e satma konusunda anlaştı. Evre süreci, öbür şartların yanı sıra öncelikle BDDK’nin onayına bağlı olacak. Satış bedeli hakkında ise ek bir açıklama yapılmadı. Samruk-Kazyna Invest’in %12,06 hissesi haricinde Şekerbank’ın halihazırda sermayesinin %30,64’ü İşçi Munzam Yardım Vakfı’na ve %6,69’u da İşçi Vakfı’na ilişkin bulunuyor. Yüzde 50,6 hisse ise %5’in altındaki ortakların elinde bulunuyor. Banka son açıkladığı 2024 üç aylık mali tablolarında faiz gelirlerini %98 artırarak 4,78 milyar TL’ye çıkardı. Devir sonu kârını da büyüttü.

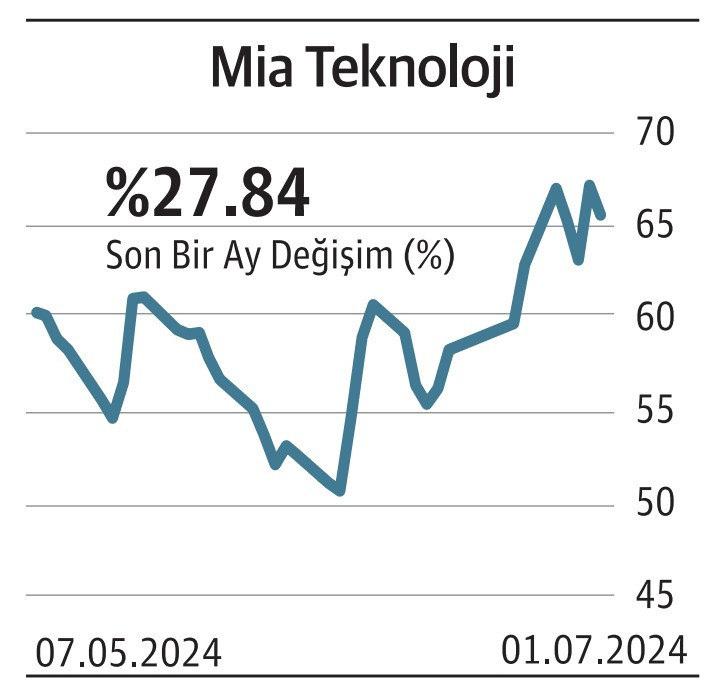

MİA TEKNOLOJİ

Avrupa Komitesi’nin fonundan yararlanmak için İspanyol firma ile ortak proje geliştirecek

Mia Teknoloji’nin %100 iştiraki olan Tripy Mobility, İspanyol şirketi Futuro Perfecto Innovacion ile bir proje için iş birliği yapacak. Avrupa Kurulu tarafından fonlanan ve Horizon Europe Çerçeve Programı kapsamında bir proje başvurusu yapılacak. Proje, nakliyecilik altyapısının performansını uygunlaştırmayı hedefl eyen yenilikçi dijital araçlar ve tahliller üzerine odaklanacak. Müracaat sonuçları, müracaat tarihinden yaklaşık üç ay sonra açıklanacak. Tripy Mobility’nin koordinatörlüğünde ilerleyecek projenin, 5.000.000 euro bedelinde fonlanacak üç projeden biri olarak seçilmesi hedefl eniyor. Proje, İzmir, Barcelona ve Montreal’de yürütülecek saha çalışmalarını içeriyor.

Share this content:

Yorum gönder